最大比特币储备企业微策略mNAV跌破1 估值已经低于自家BTC持仓

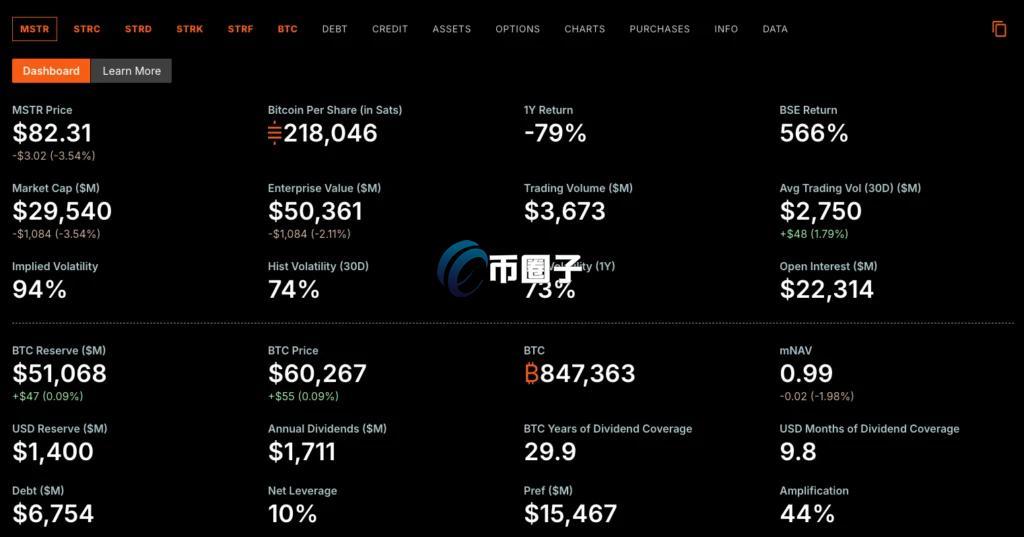

比特币最大储备企业Strategy官方仪表板显示,微策略的企业mNAV已跌破1,也就是说,市场对Strategy整家公司的定价,低于它在资产负债表上持有的比特币市值。

企业mNAV的计算方式是,将所有流通普通股市值加上总债务与永续优先股、再扣除美元储备,得出企业价值(EV),再除以比特币持仓价值。当比特币报价约60,000美元时,Strategy比特币持仓估值约511亿美元,而企业价值仅约504亿美元,两者倒挂。

稀释效应引发社群反弹

破1的估值,让Strategy的核心筹资策略陷入两难。过去Michael Saylor一直靠「在溢价时发股、发债筹资,再买比特币」的飞轮推动NAV扩张;但当mNAV跌破1,在此估值下发行新股即成为稀释性操作,等于以低于底层资产价值的价格卖股票,原有普通股股东每新发一股就被稀释一分。

Strategy最近几次加仓行动,也确实引发了社群明显反弹。批评声音认为,Saylor「每季持续买币」的策略,在高溢价时期能为股东创造价值,但溢价消失后只剩稀释。

市场开始用「封闭式基金」框架定价

比稀释问题更深层的,是市场对Strategy性质的重新定位。分析师指出,市场正逐渐把Strategy当成封闭式基金看待,而非一家有独立营运价值的科技公司。

这个框架有历史先例可循:Grayscale比特币信托(GBTC)在转换为ETF之前,在需求旺盛时曾长期溢价交易,但当市场情绪转弱,缺乏有效套利赎回机制的结构性缺陷就开始显现,GBTC随即陷入长达数年的深度折价。市场担忧的,是Strategy是否正在走上类似的折价路径。

Strategy的主动筹码:与GBTC的关键差异

不过,相较传统封闭式基金缺乏主动管理资本结构的工具,Strategy仍握有多张牌:

在市况有利时主动发行债券或股票筹资

赎回或再融资既有证券以最佳化负债结构

靠软体业务产生稳定的营运现金流

主动调整资本结构,而非被动等待市场定价

换言之,Strategy并非只是一个被动持币的比特币包装工具,它有能力在不同市况下主动调整,这是GBTC结构上未拥有的弹性。